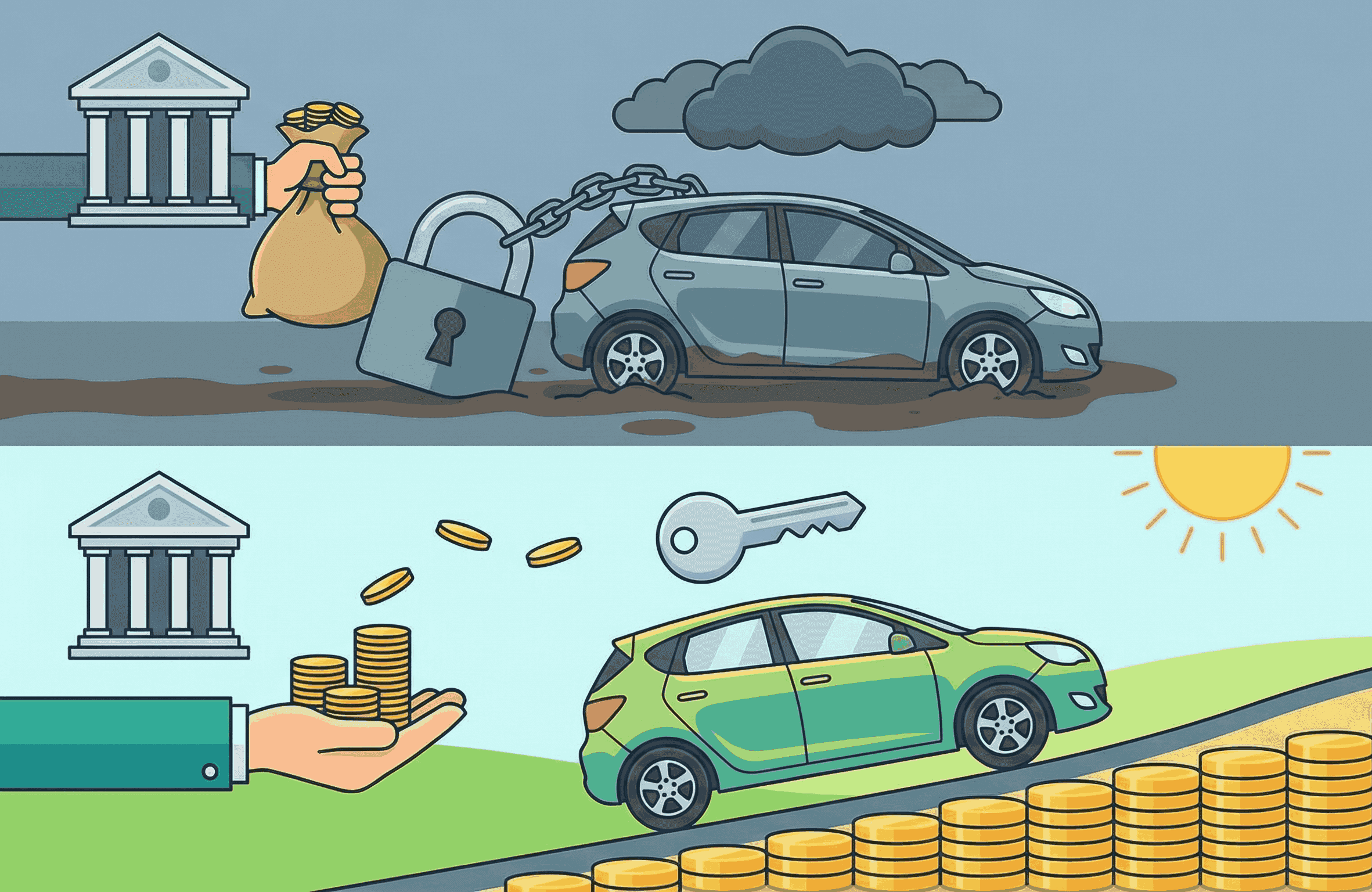

Selama berdekad-dekad, pembeli kereta Malaysia tiada pilihan: anda mengambil pinjaman Kadar Tetap/Rata yang diberikan oleh bank. Tetapi landskap telah berubah. Pinjaman Baki Berkurangan (Reducing Balance) yang baharu akhirnya mengembalikan kuasa kepada pengguna.

Jika anda melihat kepada Perodua Ativa (RM 60,000), perbezaan antara "cara lama" dan "cara baharu" adalah besar, ia hampir sama dengan perbezaan antara membayar untuk percutian atau memberikan wang itu kepada bank.

Berikut adalah tiga perkara sahaja yang perlu anda tahu tentang jenis pinjaman baharu ini: berapa kadar faedah dan jumlah sebenar, apa yang berlaku jika anda menyelesaikan pinjaman lebih awal, dan bagaimana bayaran tambahan memberi kesan kepada pinjaman anda. Kami akan menggunakan contoh Perodua Ativa itu dengan Kalkulator Pinjaman Kereta kami, menggunakan pinjaman RM 54,000 (90%) dalam tempoh 7 tahun sebagai panduan kami.

1. Mengapa 3% Tidak Pernah Menjadi 3%: Berapakah Faedah Sebenar?

Bahagian yang paling rumit tentang pinjaman lama (berdasarkan Rule 78) ialah dakwaan mempunyai kadar faedah 3.00%. Kalkulator kami membantu anda "melihat melalui" kata-kata jualan dengan menunjukkan kepada anda Kadar Faedah Berkesan (EIR) yang merupakan kadar yang sebenarnya anda bayar.

Anda boleh lihat di atas bahawa kadar faedah sebenar yang anda bayar untuk pinjaman adalah sebanyak 5.72%, manakala pinjaman Baki Berkurangan yang baharu adalah lebih dekat kepada jumlah yang diiklankan.

Sebenarnya: Pinjaman Baki Berkurangan yang baharu jauh lebih murah kerana anda hanya membayar faedah atas wang yang masih anda hutang. Dalam pinjaman kadar rata yang lama, bank mengenakan faedah ke atas penuh RM 54,000 walaupun pada bulan terakhir pembayaran anda!

2. Jual Kereta Anda Lebih Awal? Pinjaman Baharu Lebih Murah!

Sebelum ini, menjual kereta anda selepas beberapa tahun biasanya terasa seperti perjanjian yang merugikan. Ini kerana pinjaman lama menggunakan sesuatu yang dipanggil Peraturan 78, yang memastikan bank mendapat sebahagian besar keuntungan faedahnya daripada anda pada permulaan. Jenis pinjaman baharu menjadikan perkara jauh lebih adil jika anda memutuskan untuk menjual selepas 5 tahun.

- Pinjaman Tetap/Rata: Anda memerlukan RM 17,716 untuk menyelesaikan hutang. Nota: Jumlah Penyelesaian di sini mengandaikan bank memberikan anda jumlah maksimum, yang mungkin tidak berlaku.

- Pinjaman Baki Berkurangan: Anda hanya memerlukan RM 16,601.

Kelebihan untuk anda: Dengan pinjaman baki berkurangan baharu, anda akan mendapat wang tunai tambahan dalam poket anda. Bayaran bulanan anda sebenarnya melakukan kerja keras membersihkan hutang anda, bukan sekadar mengisi poket bank dengan faedah.

3. Membayar Sedikit Tambahan Sekarang Memberi Impak.

Bahagian terbaik tentang gaya pinjaman 2026 ialah kebebasan yang diberikannya kepada anda. Jika anda mendapat bonus dan ingin mengurangkan sebahagian daripada hutang anda (katakan RM 5,000 pada Tahun 2 dan RM 3,000 pada Tahun 4) lihat perbezaannya:

- Pinjaman Tetap/Rata: Anda menjimatkan RM 0. Bank sudah "mengunci" keuntungan mereka, jadi membayar awal tidak menjimatkan anda sesen pun faedah.

- Pinjaman Baki Berkurangan: Anda menjimatkan RM 1,205 dalam faedah.

Kelebihan untuk anda: Buat pertama kali, pemilik kereta diberi ganjaran kerana bertanggungjawab. Setiap Ringgit tambahan yang anda bayar mengurangkan hutang anda dan membatalkan faedah masa depan.

4. Tldr; Empat Perkara Yang Perlu Diingati

Anda boleh lihat bahawa Pinjaman Kereta Baki Berkurangan (walaupun tanpa bayaran tambahan) adalah RM5,404 lebih murah berbanding Pinjaman Kereta Kadar Rata. Pendek kata, empat perkara yang perlu diingati:

- Jangan hanya melihat 3%: Kadar rata 3% secara rahsia mempunyai kadar EIR yang jauh lagi tinggi.

- Baki Berkurangan adalah rakan anda: Ia adalah cara "jujur" untuk meminjam, dengan kadar sebenar ~3%.

- Pinjaman kadar rata ada "memori": Pinjaman kadar rata mengunci faedah lebih awal. Pinjaman Baki Berkurangan kekal fleksibel.

- Anda yang mengawal: Hanya pinjaman Baki Berkurangan membolehkan anda menjimatkan wang dengan membayar kereta anda lebih cepat.

Cara paling mudah untuk melihat bagaimana ini berfungsi untuk bajet anda sendiri adalah dengan mencubanya. Gunakan Kalkulator Pinjama Kereta kami untuk bertukar antara mod rata dan berkurangan atau membandingkannya secara langsung. Anda akan melihat dengan tepat berapa banyak yang anda boleh jimat untuk kereta idaman anda.

5. Pelan Tindakan "Deal-Checker" 5 Minit Anda

Membeli kereta adalah menarik, tetapi jangan biarkan kerja kertas membebankan anda. Sebelum anda menandatangani di garisan putus-putus, jalankan pemeriksaan 5 minit cepat ini untuk memastikan anda mendapat tawaran terbaik:

- Tanya Soalan Yang Betul: Jangan hanya bertanya tentang kadar faedah. Tanya pegawai bank secara terus-terang: "Adakah ini pinjaman Baki Berkurangan atau pinjaman Tetap/Rata?"

- Sahkan Kadar "Sebenar": Masukkan tawaran itu ke dalam Kalkulator Pinjaman Kereta kami. Cari EIR (Effective Interest Rate). Jika ia melonjak daripada "tawaran 3%" kepada lebih 5%, anda baru sahaja mengesan perangkap kadar rata gaya lama.

- Semak "Yuran Sebenar": Lihat jumlah Faedah Keseluruhan. Ini adalah yuran sebenar yang dikenakan oleh bank kepada anda untuk meminjam wang. Lihat berapa banyak yang anda bayar setiap bulan. Tanya diri anda: "Adakah kereta ini masih berbaloi dengan tanda harga ini ditambah yuran tambahan ini?"

- Rancang Keluar Anda: Gunakan ciri Penyelesaian Awal dalam aplikasi kami. Jika anda merancang untuk menjual kereta dalam 5 tahun, adakah anda akan berhutang kepada bank lebih daripada nilai kereta itu? Pinjaman Baki Berkurangan baharu membantu anda mengelakkan perangkap "bawah air" ini.

- Uji Penjimatan "Bonus" Anda: Jika anda fikir anda akan mempunyai wang tunai tambahan daripada bonus atau kenaikan gaji pada masa hadapan, lihat berapa banyak faedah yang anda boleh "hapuskan" dengan membuat Bayaran Tambahan. Ingat, ini hanya berfungsi jika anda memilih pilihan Baki Berkurangan!